Med bærekraft som et av mine hovedarbeidsområder kjenner jeg på et ansvar for å forstå utviklingen vi står i – ikke bare på overskriftsnivå, men i praksis. Derfor har jeg det siste halvåret brukt noe av tiden min på å bygge kompetanse selv, blant annet gjennom videreutdanning hos Handelshøyskolen BI i sirkulære forretningsmodeller, med ambisjon om å kunne bidra til å utvikle byggmesterstanden videre.

Én innsikt som har festet seg, er at Norge bare var 2,4 % sirkulært i 2020. Tallet stammer fra Circularity Gap Report Norway, som viser at hele 97,6 % av ressursene vi bruker aldri kommer tilbake i kretsløpet. Tilsvarende analyse i 2025 tyder på at nivået fortsatt ligger rundt 2 prosent.

Til sammenligning ligger Nederland på rundt 24,5 %, og regnes som et av landene som har kommet lengst i overgangen til en sirkulær økonomi.

Det er et nivå som illustrerer hvor langt unna vi fortsatt er – og at dette ikke bare handler om miljø, men om hvordan økonomien vår faktisk fungerer. Den er i stor grad fortsatt lineær – det vi i praksis kjenner som et bruk-og-kast-system.

Bygg- og anleggsnæringen spiller en sentral rolle i dette bildet. Store mengder materialer går hvert år fra uttak til avfall uten å bli brukt på nytt, samtidig som vi bygger opp store verdier i eksisterende bygningsmasse. En betydelig del av potensialet for å lukke dette gapet ligger derfor hos oss.

Samtidig er tidspunktet krevende. Boligbyggingen har falt kraftig, og mange byggmestere opplever en strammere hverdag. I en slik situasjon kan sirkulær økonomi fort fremstå som enda et krav uten tydelig verdi.

Men bildet er mer sammensatt.

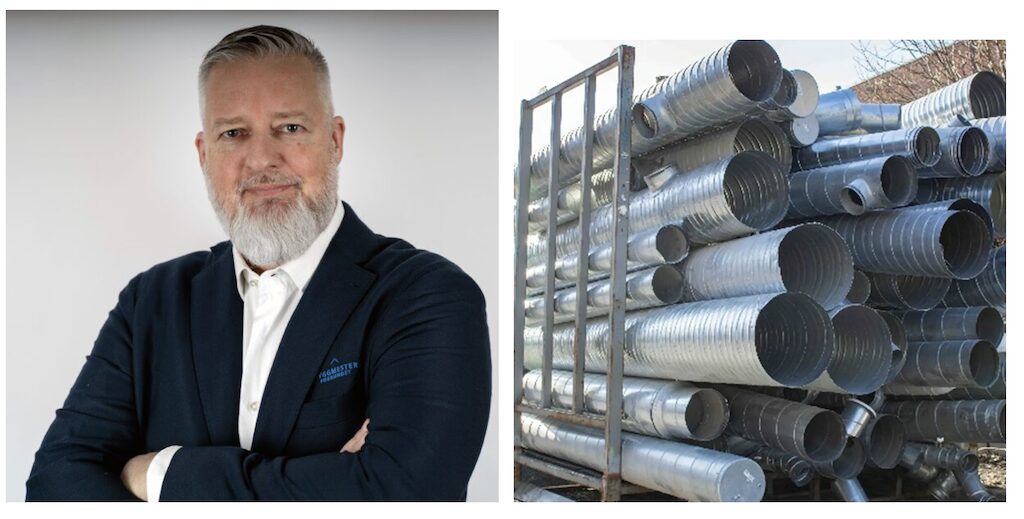

I arbeidet med sirkulære forretningsmodeller ble det tydelig for meg at utfordringen sjelden er teknisk. I et av casene vi jobbet med, så vi på ombruk av ventilasjonskanaler – produkter som ofte har lav slitasje og høy restverdi, men som likevel i praksis nesten alltid kastes. Erfaringer fra bransjen tyder på at ombruken i enkelte tilfeller kan være helt nede mot én prosent, ikke fordi det ikke er mulig, men fordi det er enklere, billigere og tryggere å velge nytt.

Det illustrerer et viktig poeng: Overgangen til en sirkulær økonomi handler i stor grad om systemer, insentiver og samarbeid – ikke mangel på muligheter.

Dette ser vi også i praksis. Det finnes allerede miljøer som arbeider sirkulært hver dag, ikke som strategi, men som håndverk. Et godt eksempel er Materialbanken for bygningsvern i Farsund, hvor brukte byggevarer fra rivning samles, kvalitetssikres og selges videre til nye prosjekter. Samtidig er dette tett koblet til håndverksmiljøer som også står for rehabilitering, restaurering og oppføring, der materialene faktisk tas i bruk igjen. Her er ombruk ikke et ideal, men en integrert del av verdiskapingen – fra demontering til ferdig bygg.

Felles for disse eksemplene er at de utfordrer en etablert logikk i bransjen: at nytt alltid er enklest og billigst. I dag er det ofte riktig – i hvert fall på kort sikt. Samtidig viser både caset og praksiseksemplene at dette ikke nødvendigvis er et teknisk problem, men et resultat av hvordan vi har organisert verdikjedene, ansvaret og økonomien i næringen.

Når nybyggaktiviteten nå går ned, blir dette enda mer relevant. Arbeid på eksisterende bygg – rehabilitering, ombygging og vedlikehold – utgjør en stadig større del av markedet. Det flytter tyngdepunktet i fagutøvelsen, og stiller andre krav til byggmesteren, blant annet evnen til å vurdere det som allerede er der, og utnytte materialer og løsninger som ikke er standardiserte.

Samtidig er det viktig å erkjenne at rammebetingelsene fortsatt i stor grad er lineære. Regelverk, ansvar og økonomiske insentiver gjør det ofte enklere å velge nytt fremfor brukt. Dermed havner mye av utfordringen hos utførende ledd, uten at forutsetningene nødvendigvis er på plass.

Likevel peker utviklingen i én retning. Kravene øker, ressursene blir mer usikre, og behovet for å utnytte det vi allerede har, blir tydeligere.

For den enkelte byggmester handler dette ikke om å snu alt over natten. Det handler om å begynne å orientere seg i en virkelighet der eksisterende bygg og materialer får større betydning. Erfaring med rehabilitering, forståelse for materialkvalitet og evne til å finne gode løsninger innenfor det som allerede finnes, vil bli stadig viktigere.

At Norge kun er 2 prosent sirkulært, er i utgangspunktet et svakt resultat. Samtidig peker tallet også på noe annet: et betydelig uutnyttet potensial. Spørsmålet er hvem som tar det i bruk.

Overgangen til mer sirkulære arbeidsmåter er ikke bare et miljømessig valg, men også et økonomisk strategivalg. Aktører som tar grep nå, kan både redusere kostnader, møte nye krav og styrke sin konkurranseevne. Å stå på sidelinjen kan fort vise seg å være det mest kostbare alternativet.

Etterspørselen etter dokumentert bærekraft øker, både fra offentlige og private byggherrer, og kravene til ressursbruk og klimafotavtrykk blir stadig tydeligere. Erfaring med ombruk, rehabilitering og materialvurdering er ikke bare faglig relevant – det kan også bli et konkurransefortrinn. For mange vil dette også kunne åpne nye markeder og skape mer robuste forretningsmodeller, særlig i en tid der nybyggmarkedet er mer usikkert.

Dette er samtidig et felt med mange nyanser og ubesvarte spørsmål. Denne artikkelen er derfor ikke en konklusjon, men et utgangspunkt. I tiden fremover vil jeg løfte fram flere sider ved bærekraftig utvikling i byggenæringen – både praktiske erfaringer fra byggeplass, og perspektiver knyttet til materialvalg, økonomi, regelverk og organisering av bransjen. Målet er ikke å gi enkle svar, men å bidra til økt forståelse og refleksjon.

En kommentar til “Norge er bare 2 % sirkulært – hva betyr det for byggmesteren?”

Bra utgangspunkt, Øyvind! Du har også her gode refleksjoner. Fortsettelsen med de øvrige artikler blir interessant.