Yrkesbilbrukere er blant vinnerne i forslaget til Statsbudsjett for 2016, skriver Motor Gruppen i en pressemelding.

Redusert skatt

En typisk yrkesbilbruker vil kunne spare mellom 15.527 og 25.271 kroner i året i form av redusert skatt på fordel firmabil, mener organisasjonen.

I forslaget til statsbudsjettet for neste år åpnes det for at yrkesbilbrukere med tjenstlig behov for en varebil kl 2 – typisk håndverkere – skal kunne velge mellom enten justert sjablonmetode eller individuell verdsettelse av den skattbare fordelen.

Spesielt metoden med individuell verdsettelse vil slå gunstig ut for mange.

– Vi er svært positive til de foreslåtte endringene, som vil gi en klart mer rettferdig bilskatt for en stor yrkesgruppe, sier direktør Jan Traaseth i Motor Gruppen Finans.

Hans organisasjon har laget flere hjelpsomme regnestykker som du finner nederst i denne saken.

Tryggere å bruke privat?

Forlagene gjør blant annet at yrkesbilbrukere som leverer barn i barnehage eller skole kan gjøre dette i 2016 uten å risikere en stor skattesmell.

Det er ikke å anbefale idag, uten bruk av detaljert kjørebok og innrapportering av full firmabilbeskatning. Dette fordi bilen da anses som egnet for privat bruk, og da skattelegges som en personbil.

For en bil til eksempelvis kr 300.000 kan dette utgjøre 31.000 i årlig beskatning, eventuelt pluss tilleggsskatt om det ikke er innrapportert på korrekt måte.

Her er endringene

Husk at dette er forslag til statsbudsjettet…

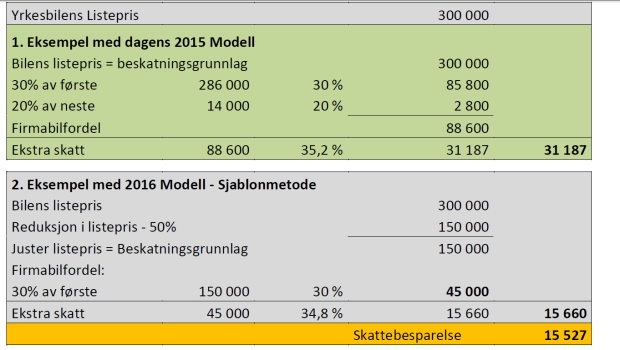

- Fordel ut fra sjablonmetoden skal fastsettes med en reduksjon i listeprisen på 50 prosent, men begrenset oppad til 150.000 kroner. Maksimalt fradrag oppnås dermed på biler med listepris på 300.000 kroner. Ifølge Motor Gruppens Jan Traaseths beregninger innebærer dette at en typisk håndverker som disponerer en varebil med listepris på 300.000 kroner vil kunne oppnå en skattebesparelse på 15.527 kroner i 2016 i forhold til 2015-regler.

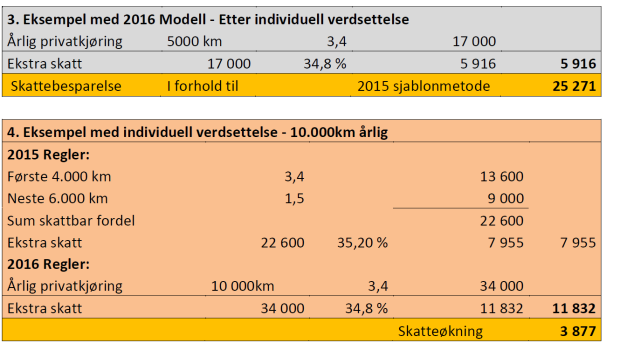

- Økt adgang til å bruke individuell verdsettelse hvor da fordel privatkjøring fastsettes med en sats på 3,40 kroner pr km. Ifølge Traaseths beregninger innebærer dette at en typisk håndverker som disponerer en varebil og kjører eksempelvis 5.000 km med denne privat i året vil kunne oppnå en besparelse på 25.271 kroner i form av redusert skatt i 2016 i forhold til 2015 sjablonregler, Dette forslaget innebærer en klar og positiv lemping i reglene for individuell fastsettelse av fordelen, ettersom denne regelen pr i dag kun gjelder for kjøring mellom hjem og arbeidssted (og kun kan benyttes av biler som «i liten grad er egnet for privat bruk,») noe som skaper vanskelig skjønnsmessige vurderinger, og heretter altså også vil omfatte annen privatkjøring. Det forutsettes at kjøringen dokumenteres ved bruk av elektronisk kjørebok for eksempel basert på GPS.

- For enkelte skattytere vil likevel regelendringen om individuell verdsettelse kunne innebære en skatteøkning, noe som skyldes at man ut fra dagens regler skattlegges for arbeidsreiser ut fra to ulike satser på henholdsvis 3,40 kroner opptil 4.000 km, og 1,50 kroner for de overstigende, mens i det nye forslaget så er det kun en sats på 3,40 kroner, uavhengig av kjørelengde. Ut fra 10.000 km arbeidskjøring i året så vil dette kunne bety 3.877 kroner i økt skatt i året.

- For en yrkesbilbruker med en bil med listepris på 300.000 kroner så vil skjæringspunktet for når det lønner seg å velge sjablonmetode kontra individuelle verdsettelse gå på 13.327 km privatkjøring. Dette innebærer at hvis man har privatkjøring under dette, så vil det lønne seg å velge individuell verdsettelse, og har man privatkjøring over dette så vil det lønne seg å velge sjablonmetoden.

- Dagens regler med 50 prosent reduksjon i listeprisen for beskatning av el-varebiler videreføres, men det gis ikke ytterligere incentiver for el-varebiler i form av redusert beskatning, noe Traaseth finner overraskende og skuffende. Med andre ord vil brukere av el-varebiler ikke lenger få noen komparativ skattefordel kontra brukere av fossil-varebiler. Traaseth mener el-varebilene trenger sterkere incentiver og tok i høringsbesvarelsen sammen med Bilimportørenes Landsforening til orde for å ekstra gi 50 prosent reduksjon i beskatningsgrunnlaget i forhold til vanlige fossilbiler, noe som med dagens 2016-forslag ville innebært 75 prosent reduksjon i listeprisen for el-varebiler.

- Den mest vanlige marginalskatten for typisk yrkesbilbrukere som håndverkere (dersom de skattes som lønnsmottakere), går ned fra 35,2 prosent i 2015 til 34,8 prosent i 2016. Dette betinger samlet personinntekt – dvs. brutto lønnsinntekt og fordel firmabil på høyst 565.400 kroner i 2016. Det er denne marginalskatten som benyttes når man skal beregne faktisk skatt på fordel firmabil.

Eksempler på regnestykker