Utviklingen har vært særlig negativ de siste to årene og utfordringene er størst for dem med lavest inntekt, skriver Husbanken. Nær 8.000 husstander fikk startlån i 2024 og rundt 68 prosent av alle startlånene gikk til personer som ikke eide bolig fra før – seks av ti lån gikk til barnefamilier.

Les hele rapporten: Fra finansieringsbevis til boligkjøp med startlån

Finansieringsbevis gir ikke bolig

Innbyggere som får tilsagn om startlån i en kommune før de har funnet en konkret bolig de ønsker å kjøpe, får et finansieringsbevis som angir hvor mye de maksimalt kan få i lån. Deretter må de finne en egnet bolig som ikke koster mer enn summen av det de kan låne og det de eventuelt har av oppsparte midler.

Ikke alle som får et finansieringsbevis klarer å finne en egnet bolig som de har råd til. I en ny rapport har Husbanken analysert utviklingen fra 2020 til 2025. Tallene viser at en økende andel av dem som får et finansieringsbevis ikke får kjøpt bolig. Av dem som søkte om finansieringsbevis i 2020, hadde 19,3 prosent fortsatt ikke kjøpt bolig sommeren 2025. For dem som søkte i 2023 var andelen som ikke hadde kjøpt bolig sommeren 2025 på 25,7 prosent.

– Sannsynligheten for å konvertere et finansieringsbevis til et boligkjøp er klart lavere nå enn for seks år siden. De viktigste årsakene er økt rentenivå og høye boligpriser, samt at det mange steder er et begrenset tilbud av egnede boliger til salgs som startlånskundene har råd til, sier kunnskapsdirektør Hans Cristian Sandlie i Husbanken.

Kraftig forverring i 2024 og 2025

For å beskrive utviklingen over tid har Husbanken i analysen sett nærmere på hvor stor andel som kjøper en bolig i løpet av fire måneder etter at de har fått innvilget et finansieringsbevis. I 2020 og 2021 var denne andelen i overkant av 47 prosent i gjennomsnitt. I 2024 og starten av 2025 hadde den falt til i underkant av 39 prosent.

I enkelte kommuner har andelen som får kjøpt en bolig i løpet av fire måneder falt kraftig. Det gjelder for eksempel Sandnes (fra 51,3 prosent til 15,7 prosent) og Bergen (fra 42,4 prosent til 17,2 prosent). I andre kommuner, som Oslo, Trondheim og Tromsø, har utviklingen vært mer stabil.

– Det er vanskelig å si sikkert hva det skyldes at det er så stor variasjon. Vi tror det er et komplekst samspill mellom ulike faktorer, som hvem som søker om lån i ulike kommuner, kommunens vurdering av lånesøkere og situasjonen på de lokale boligmarkedene, sier Sandlie.

Det har blitt vanskeligere for dem med de laveste inntektene

Husbanken har analysert nærmere det markante fallet i andelen som bruker finansieringsbevis til boligkjøp innen fire måneder. Gjennom statistisk modellering ser vi at betydningen av inntekt har økt med om lag 50 prosent.

– Vi ser tydelig at inntekten til den som har fått et finansieringsbevis i økende grad blir utslagsgivende for om man faktisk får kjøpt en bolig. Jo lavere inntekt låntakeren har, jo lavere er sannsynligheten for at husstanden får kjøpt en bolig. Framover bør vi følge med på om det er en økende gruppe som ikke lenger evner å bruke sitt finansieringsbevis til å realisere et boligkjøp. Det er behov for videre analyser av startlånsordningens treffsikkerhet og behov for justeringer, sier Sandlie.

Fakta om startlån

- Låneordning for innbyggere som over tid ikke får lån til bolig i vanlig bank.

- Kan brukes til å kjøpe eller tilpasse bolig, eller til refinansiering for å beholde boligen.

- Kommunene låner startlånsmidler fra Husbanken, som de så låner ut til innbyggere.

- Kommunene behandler søknadene fra innbyggerne og beslutter hvem som får lån.

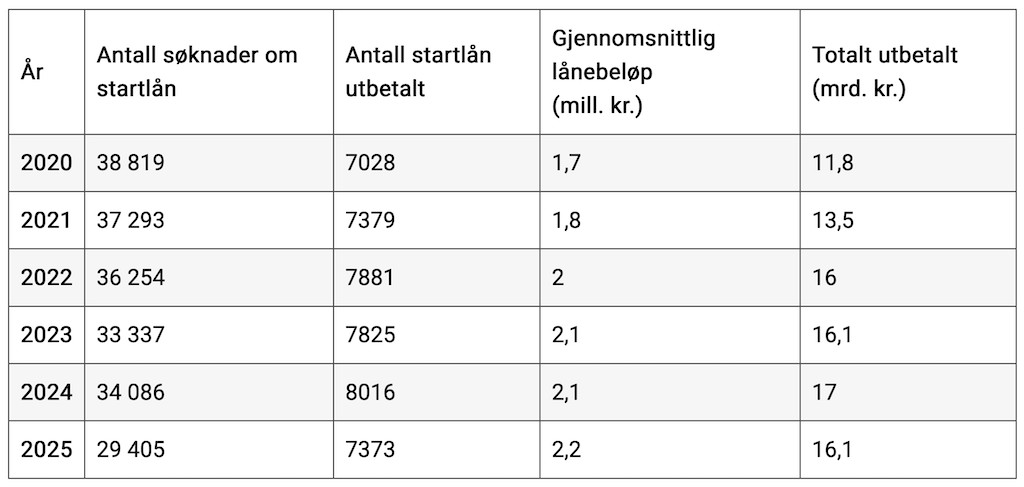

- 328 av landets 357 kommuner utbetalte startlån i 2025.

- Om lag 7 400 husstander fikk til sammen utbetalt 16,1 milliarder kroner i startlån.

- Om lag 61 prosent av startlånene som ble utbetalt i 2025 gikk til barnefamilier.

- Et gjennomsnittlig startlån i 2025 var på i underkant av 2,2 millioner kroner. Det tilsvarte 93,3 prosent av gjennomsnittlig kjøpesum.