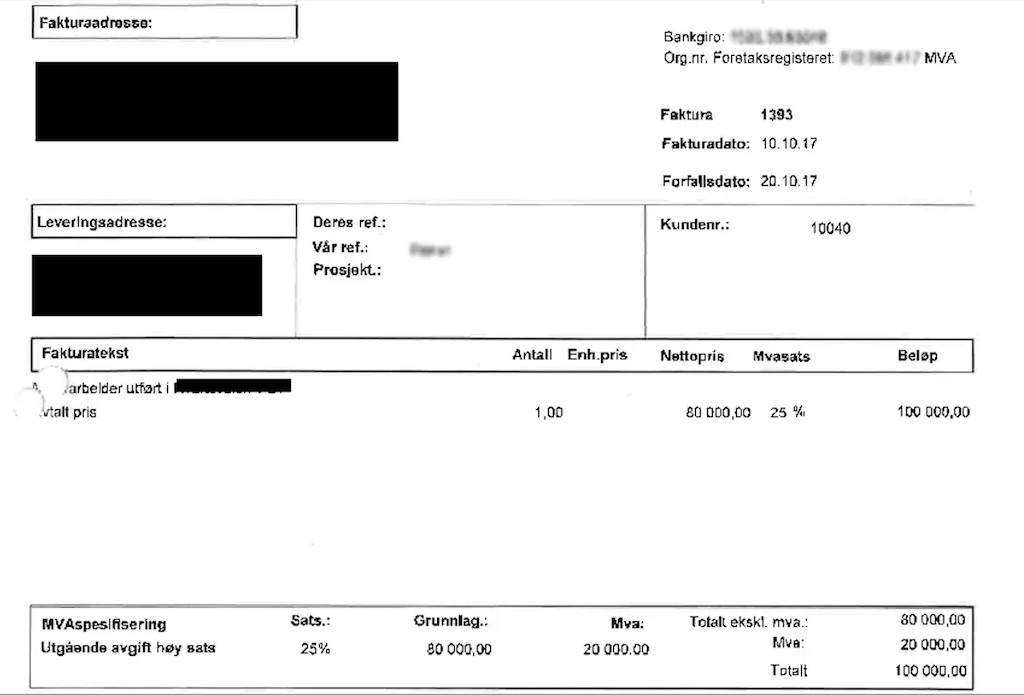

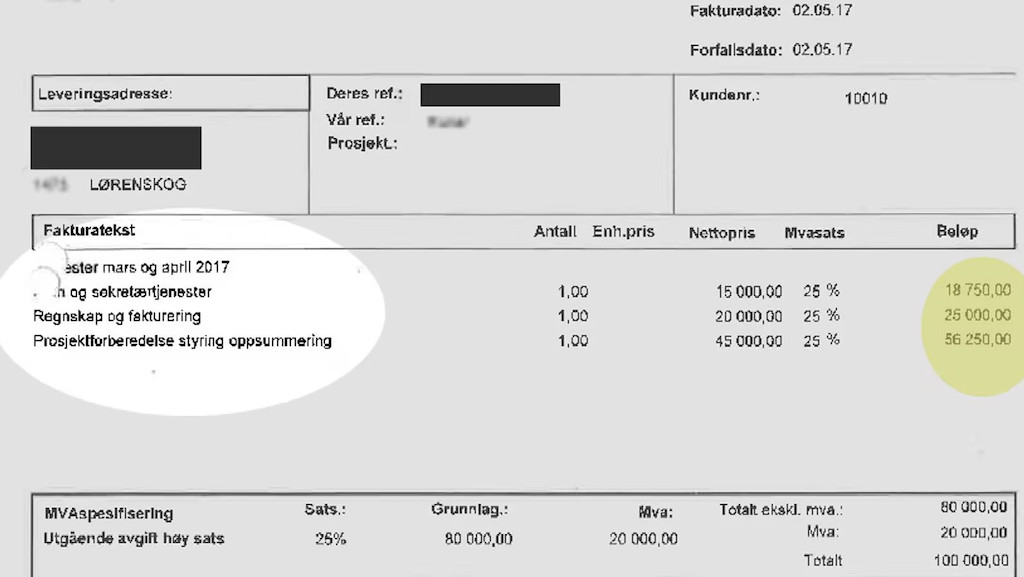

Gjennom aksjeselskapene sine skrev mannen ut fiktive fakturaer til kunder i byggebransjen, skriver Økokrim.

Hvitvaskingsoperasjon

Mannen ble i tingretten dømt til fengsel i 2 år og 5 måneder for grov økonomisk utroskap på ca. 8 millioner kroner, grov hvitvasking av ca. 1,2 millioner kroner og grove regnskapsbrudd.

Den økonomiske utroskapen skjedde i all hovedsak som ledd i en større hvitvaskingsoperasjon der den domfelte, etter avtale med kunder i byggebransjen, skrev ut fiktive fakturaer for konsulenttjenester som ikke var levert.

– Betalingen ble så tatt ut i kontanter og dels betalt tilbake til kundene, dels fordelt mellom den domfelte og mellommenn som betaling for den fiktive fakturavirksomheten, sier politiadvokat Marthe Stømner Smestad i Økokrim.

Skal straffes like strengt

Den domfelte mente at lovbruddene ikke burde straffes like strengt som når lovlige virksomheter blir “tappet” for penger, ettersom aksjeselskapene ikke hadde noen reell inntekt og derfor heller ikke led noe reelt økonomisk tap. Borgarting lagmannsrett var uenig og forkastet anken fra den domfelte. Avslaget ble begrunnet slik:

“Etter lagmannsrettens syn er denne formen for økonomisk kriminalitet ikke mindre straffverdig enn å tappe et selskap for penger. I begge situasjonene pågår det virksomhet som klart strider mot selskapets interesser og som er svært samfunnsskadelig.”

Dommen gir en viktig avklaring av et hittil uavklart straffespørsmål.

– Dommen viser at økonomisk utroskap i form av å utnytte et aksjeselskap til å skrive ut fiktive fakturaer og “sluse” penger gjennom, som ledd i hvitvasking, skal straffes like strengt som utroskap i form av å “tappe” en ellers lovlig virksomhet for penger. Dette er en viktig rettsavklaring, sier Smestad.

Kriminalitet tilslørt gjennom lovlige strukturer

Fiktiv fakturavirksomhet unndrar statskassen for skatter og avgifter og vrir konkurransen til skade for dem som driver lovlig virksomhet.

– Økokrim er enig med retten i at allmennpreventive hensyn må vektlegges tungt ved straffeutmåling for denne formen for økonomisk utroskap, sier Smestad.

Slik kriminalitet er vanskelig å avdekke fordi lovbryterne bruker lovlige strukturer for å skjule kriminaliteten. Ikke sjelden er det også en blanding av lovlig og fiktiv virksomhet i selskapene, og det kan være utfordrende å bevise hvor stor del av midlene som kommer fra hva.

– At økonomisk utroskap ved lovlig og fiktiv virksomhet straffes likt, er sentralt for å motarbeide kriminaliteten på en effektiv måte, sier Smestad.

Den domfelte anket straffeutmålingen til Borgarting lagmannsrett, som forkastet anken. Den domfelte anket videre til Høyesterett, som nektet anken fremmet.

Dommen er rettskraftig.